Просрочка платежа возникает, когда обязанная сторона не выполняет свои финансовые обязательства в установленный срок. Правильный расчет просрочки важен для взыскания неустойки, пени или процентов за пользование чужими денежными средствами.

Содержание

Определение сроков просрочки

Когда начинается просрочка

- Следующий день после даты, указанной в договоре как срок платежа

- Если срок не указан - через 7 дней после предъявления требования

- Для алиментов - со дня, следующего за установленной датой выплаты

Когда заканчивается просрочка

| Полное погашение долга | День поступления средств на счет кредитора |

| Частичное погашение | Просрочка продолжается по непогашенной сумме |

Методы расчета просрочки

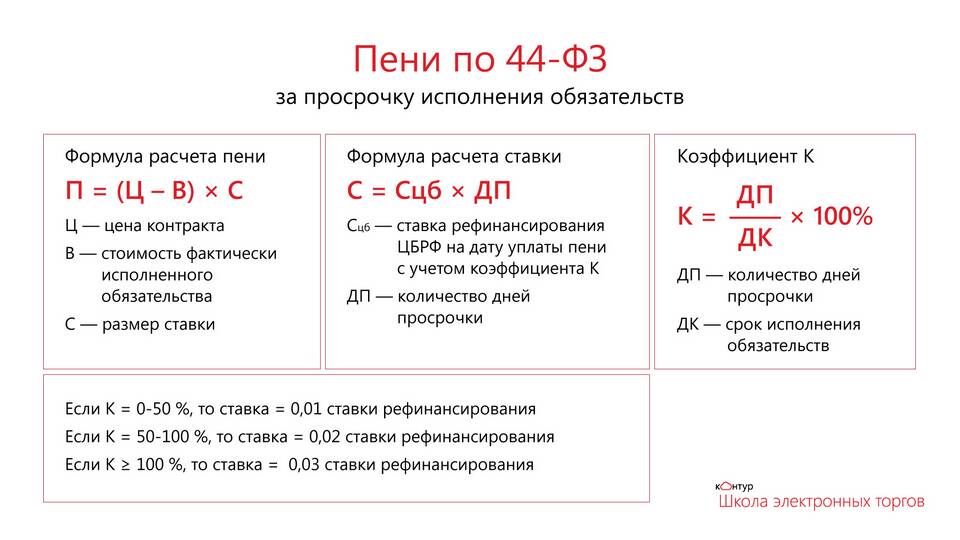

По ставке рефинансирования ЦБ

Формула расчета:

Сумма долга × (Ключевая ставка ЦБ / 100) × (Количество дней просрочки / 365)

По договорной неустойке

- Определите процент неустойки из договора (обычно 0,1-0,5% в день)

- Рассчитайте: Сумма долга × % неустойки × Количество дней

- Проверьте, не превышает ли сумма 0,1% в день (по закону)

Практический пример расчета

| Сумма долга | 50 000 рублей |

| Срок платежа | 15 января 2023 |

| Дата погашения | 10 марта 2023 |

| Дней просрочки | 54 дня |

| Ставка ЦБ | 7,5% годовых |

| Размер пени | 50 000 × (7,5/100) × (54/365) = 556,16 руб. |

Особые случаи

Изменение ставки ЦБ

- При изменении ставки в период просрочки расчет делается по частям

- Для каждого периода действует своя ставка

Частичные платежи

При частичном погашении:

- Сначала гасится основной долг

- Затем пени и проценты

- Просрочка считается по остатку суммы

Полезные инструменты

- Онлайн-калькуляторы пени на юридических сайтах

- Финансовые приложения для предпринимателей

- Готовые Excel-таблицы с формулами

Правильный расчет просрочки платежа помогает защитить свои финансовые интересы и обосновать требования к должнику. В сложных случаях рекомендуется обратиться к финансовому специалисту или юристу.