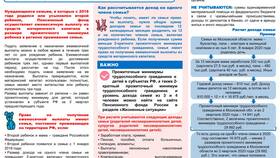

Расчет налогов в 2024 году требует учета изменений налогового законодательства. Рассмотрим основные принципы исчисления налогов для физических лиц и индивидуальных предпринимателей.

Содержание

Основные налоги и ставки в 2024 году

| Вид налога | Ставка | Объект налогообложения |

| НДФЛ (для резидентов) | 13-15% | Доходы физических лиц |

| НДФЛ (для нерезидентов) | 15-30% | Доходы от источников в РФ |

| НДС | 20%, 10%, 0% | Реализация товаров, работ, услуг |

| Налог на имущество | 0,1-2% | Кадастровая стоимость имущества |

Расчет НДФЛ для физических лиц

Определение налоговой базы

- Суммируйте все доходы за год

- Вычтите налоговые вычеты

- Примените соответствующую ставку

Новые правила с 2024 года

- Прогрессивная шкала для доходов свыше 5 млн руб. в год

- Повышенная ставка 15% для доходов от 5 до 20 млн руб.

- Ставка 20% для доходов свыше 20 млн руб.

Налоговые вычеты в 2024 году

| Тип вычета | Максимальная сумма |

| Стандартные | До 3,6 тыс. руб. в год |

| Социальные | До 120 тыс. руб. в год |

| Имущественные | До 2 млн руб. за покупку жилья |

| Инвестиционные | До 3 млн руб. за 3 года |

Расчет налога на имущество

- Определите кадастровую стоимость объекта

- Примените налоговый вычет

- Умножьте на ставку налога

- Учтите региональные коэффициенты

Специальные налоговые режимы для ИП

| Режим | Ставка | Лимиты применения |

| УСН "Доходы" | 6% | Доход до 256,2 млн руб. |

| УСН "Доходы минус расходы" | 15% | Доход до 256,2 млн руб. |

| Патент | 6% | Зависит от вида деятельности |

| НПД | 4-6% | Доход до 2,4 млн руб. в год |

Порядок расчета страховых взносов

- Фиксированные взносы: 49 500 руб. + 1% с дохода свыше 300 тыс. руб.

- Максимальная сумма взносов: 302 903 руб.

- Срок уплаты: до 31 декабря 2024 года

Использование налоговых калькуляторов

- Официальный калькулятор ФНС

- Специализированные бухгалтерские сервисы

- Мобильные приложения банков

- Онлайн-калькуляторы на финансовых порталах

Сроки уплаты налогов в 2024 году

| Налог | Срок уплаты |

| НДФЛ | 15 июля 2025 года |

| Авансовые платежи по УСН | 25 апреля, 25 июля, 25 октября 2024 года |

| Налог на имущество | 1 декабря 2024 года |

Для точного расчета налогов рекомендуется консультация с профессиональным бухгалтером или использование официальных ресурсов ФНС России.