| Изучение договора | Проверка условий досрочного погашения |

| Расчет выгоды | Использование кредитных калькуляторов |

| Уведомление банка | Соблюдение сроков предупреждения (обычно 30 дней) |

- Уменьшение суммы основного долга

- Сохранение ежемесячного платежа для сокращения срока

- Возможность повторного досрочного погашения

- Запросите актуальную сумму остатка долга

- Уточните дату, до которой действует расчет

- Внесите полную сумму на кредитный счет

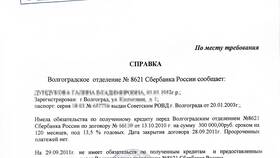

- Получите справку о закрытии кредита

| Аннуитетные платежи | Выгоднее гасить в первой половине срока |

| Дифференцированные платежи | Равномерная выгода в течение всего срока |

| Ипотечные кредиты | Учитывайте период льготного налогообложения |

- Используйте схему уменьшения срока кредита

- Применяйте частичные погашения регулярно

- Учитывайте капитализацию процентов

- Выбирайте дату погашения перед начислением процентов

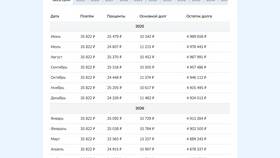

| Шаг 1 | Подача заявления в банк (лично или онлайн) |

| Шаг 2 | Внесение средств на кредитный счет |

| Шаг 3 | Получение нового графика платежей (при частичном погашении) |

| Шаг 4 | Запрос справки о закрытии кредита |

Важная информация

Перед досрочным погашением обязательно запросите в банке актуальный расчет остатка долга, так как он может отличаться от суммы, указанной в личном кабинете. Для ипотечных кредитов учитывайте возможность возврата части процентов через налоговый вычет. После полного погашения проверьте кредитную историю через 10-14 дней, чтобы убедиться в закрытии обязательств.