Книга учета ИП - это обязательный документ, фиксирующий доходы и расходы индивидуального предпринимателя. Рассмотрим виды, назначение и правила ведения учетных книг для ИП.

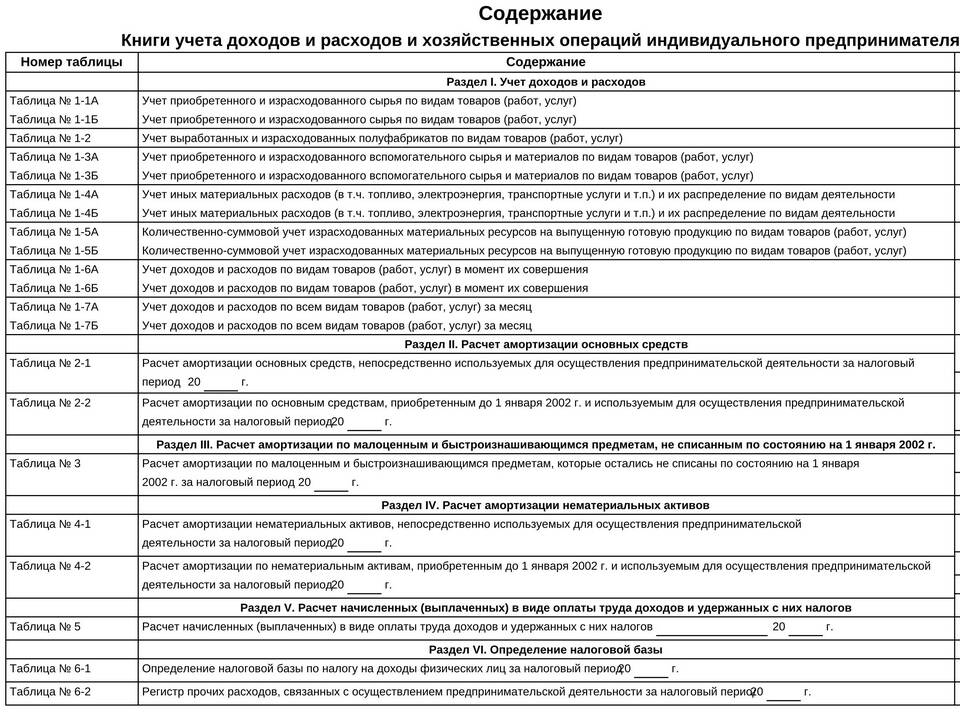

Содержание

Основные виды учетных книг ИП

- Книга учета доходов (КУДиР) - для упрощенной системы налогообложения

- Книга учета доходов и расходов - для патентной системы

- Книга покупок и продаж - для НДС-плательщиков

- Кассовая книга - для учета наличных операций

Кто обязан вести книгу учета

| Система налогообложения | Обязанность ведения |

| УСН (упрощенка) | Обязательно для всех ИП |

| ПСН (патент) | Обязательно при наличии наемных работников |

| ОСН (общая система) | Обязательно ведение полного учета |

| ЕНВД (вмененка) | Не требуется с 2021 года |

Содержание книги учета доходов и расходов

Обязательные разделы

- Титульный лист с реквизитами ИП

- Таблица доходов с датами и суммами

- Таблица расходов (для УСН "Доходы минус расходы")

- Итоговые показатели за отчетный период

Дополнительные сведения

- Номера первичных документов

- Наименование контрагентов

- Содержание хозяйственной операции

- Особые отметки

Правила ведения книги учета

- Заполняется нарастающим итогом с начала года

- Каждая операция вносится в день совершения

- Исправления заверяются подписью ИП и датой

- Ведется в электронном или бумажном виде

- По итогам года подлежит заверению подписью ИП

Требования к оформлению

| Форма ведения | Требования |

| Электронная | Обязательная распечатка по итогам года |

| Бумажная | Прошивается, нумеруется, заверяется |

Сроки хранения

- Минимальный срок - 4 года

- Рекомендуемый срок - 5 лет

- Для отдельных операций - до 10 лет

- Хранение по месту ведения деятельности

Ответственность за нарушения

- Отсутствие книги - штраф 10 000 - 30 000 руб.

- Несвоевременное оформление - штраф до 5 000 руб.

- Грубые нарушения учета - штраф 20% от неуплаченного налога

Книга учета ИП является основным документом налогового учета, позволяющим контролировать финансовые потоки и правильно рассчитывать налоговые обязательства. Соблюдение правил ведения книги защищает предпринимателя от претензий налоговых органов.