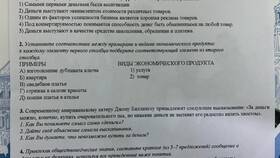

Расходы представляют собой затраты ресурсов, направленные на достижение целей организации или удовлетворение потребностей физического лица. Они классифицируются по различным основаниям в зависимости от сферы деятельности и назначения.

Содержание

Основные виды расходов

| Категория расходов | Примеры |

| Производственные | Сырье, оборудование, зарплата работникам |

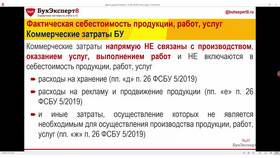

| Коммерческие | Реклама, доставка, упаковка |

| Административные | Офисные принадлежности, связь, аренда |

| Налоговые | Налоги, сборы, пошлины |

Классификация расходов по назначению

Для организаций

- Операционные расходы

- Капитальные вложения

- Финансовые затраты

- Чрезвычайные расходы

Для физических лиц

- Повседневные расходы

- Крупные покупки

- Инвестиции

- Непредвиденные траты

Постоянные и переменные расходы

| Тип | Характеристика | Примеры |

| Постоянные | Не зависят от объема производства | Аренда, страховки, зарплата управленцев |

| Переменные | Изменяются пропорционально объему | Материалы, сдельная зарплата, энергия |

Особые виды расходов

- Прямые - непосредственно связаны с продуктом

- Косвенные - относятся ко всей деятельности

- Текущие - регулярные операционные затраты

- Единовременные - разовые крупные траты

Управление расходами

Эффективное управление расходами предполагает их систематический учет, анализ и оптимизацию. Важно различать необходимые расходы и избыточные траты, а также планировать бюджет с учетом всех категорий затрат.